Det at godkende årsregnskabet er i lige så høj grad at godkende økonomistyringen og institutionens struktur bag regnskabstallene.

At være bestyrelsesmedlem på en uddannelsesinstitution er tids- og ressourcekrævende. Omvæltninger i taksameterfordelingen, nye uddannelsesreformer, implementering af overenskomster, øget digitalisering, samt fortsat pres på elevtilgangen har de senere år skabt en mildest talt omskiftelig hverdag for de fleste institutioner og deres bestyrelser. Det stiller nye og øgede krav til bestyrelsen – krav, som nye medlemmer bør have for øje og være bekendt med, men også krav, som erfarne bestyrelsesmedlemmer løbende bør selvreflektere på. Denne artikels fokus er at give nye bestyrelsesmedlemmer et billede af institutionens regnskabs- og økonomistyringsmæssige situation, således at det enkelte bestyrelsesmedlem kan forvalte det påtagne ansvar bedst muligt.

Bestyrelsens overordnede ansvar og opgaver

Bestyrelsens ansvar er beskrevet i flere sammenhænge, herunder i Kammeradvokatens ”notat om det overordnede regelgrundlag for de statslige selvejende institutioner samt bestyrelsens opgaver og ansvar” af 20. december 2005. Af notatet fremgår bl.a., at bestyrelsen er ansvarlig over for undervisningsministeren for institutionens drift, herunder forvaltningen af de statslige tilskud. Det ansvar påtages af bestyrelsen under de almindelige ansvars- og erstatningsregler. Bestyrelsen og det enkelte bestyrelsesmedlem skal således agere inden for rammerne af forsvarlig adfærd, herunder om bestyrelsens opgaver er varetaget – og beslutninger truffet – på et forsvarligt grundlag.

Bestyrelsesmedlemmer har pligt til at kende institutionens økonomi

En af bestyrelsens væsentligste opgaver er godkendelse af institutionens budget, samt efterfølgende aflæggelse af årsrapport. At mange institutioner er komplekse organisationer med en dertil kompleks økonomi, fjerner ikke det overordnede ansvar for, at det er bestyrelsens ansvar at forvalte institutionens økonomi.

Nye bestyrelsesmedlemmer har derfor en pligt til at gøre sig bekendte med risici i institutionens økonomi og derved skabe sig et overblik over institutionens økonomi. Budgetopfølgning og perioderegnskaber er for langt de fleste bestyrelser et fast element i bestyrelsens forretningsorden. Ved førstkommende bestyrelsesmøde efter konstitueringen i 2018 bør den økonomiske struktur, principper og risici belyses af den økonomiansvarlige for institutionen, evt. i samråd med institutionens revisor, så nye medlemmer får overblikket, inden fokus rettes mod det for institutionen helt væsentlige – skabelse af den bedst mulige uddannelse for eleverne.

Det væsentligste værktøj for et nyt bestyrelsesmedlem er at spørge ind til de områder, som er risikofyldte, og hvor der er behov for at skabe indsigt. Spørgsmålene, der kan søges afklaring på, kunne være:

- Er der ny lovgivning eller udefra kommende ændringer, der kan påvirke institutionens styring?

- Hvorledes er institutionens organisering og styring?

- Er der etableret betryggende forretningsgange for økonomistyring?

- Er der en opdateret regnskabsinstruks?

- Er der forhold i de seneste revisionsprotokoller, som kræver uddybende forklaringer, evt. bemærkninger?

- Er der evt. dialog med ministerium eller andre myndigheder?

- Er institutionens væsentligste risici håndteret forsvarligt?

- Hvilke aktiviteter ud over institutionens ordinære undervisningsaktiviteter er der?

Kan ovenstående spørgsmål besvares tilfredsstillende, er man som nyt bestyrelsesmedlem langt.

Overblik og tryghed skal skabes og fastholdes

Når trygheden er skabt for nye bestyrelsesmedlemmer, er det helt afgørende at fastholde det igennem løbende overblik og opfølgning på kritiske områder. Et centralt arbejdsredskab hertil er et årshjul for bestyrelsens arbejde med de væsentlige økonomiske forhold på dagsordenen. Budgetter og opfølgning herpå, resultatlønskontrakter, årsregnskaber, strategi, investeringskalkulationer ved større anlægsinvesteringer og finansieringsstruktur bør løbende være en central del af bestyrelsens arbejde og være rodfæstet i opdaterede politikker for institutionen.

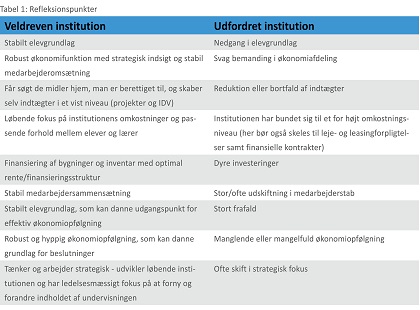

For at bevare trygheden anbefaler vi alle bestyrelsesmedlemmer at skabe et personligt årshjul. Heri bør der være en række refleksionspunkter, som løbende tester, hvorvidt man er bestyrelsesmedlem i en veldreven eller udfordret institution. Refleksionspunkterne kunne være:

Ministeriets økonomiske tilsyn

Såvel Undervisningsministeriet som Uddannelses- og Forskningsministeriet foretager løbende økonomisk tilsyn med institutionerne i deres ressort.

Formålet med det økonomiske tilsyn er bl.a. (jf. Undervisningsministeriets ”Strategi for økonomisk tilsyn”) at:

- Sikre overholdelse af regler og retningslinjer

- Understøtte effektive og bæredygtige institutioner

- Sikre statens kreditorinteresse

- Sikre systematisk viden om institutionernes adfærd

Tilsynet sker bl.a. med udgangspunkt i det aflagte årsregnskab. En retvisende beskrivelse i årsregnskabet af institutionens aktivitet og økonomiske stilling er således afgørende for, at tilsynet kan drage retvisende konklusioner. Vi ser eksempler på, at uoplyst grundlag fører til såvel unødvendige yderligere tilsyn som undladelse af nødvendige yderligere tilsyn.

Der er en række økonomiske indikatorer, som ministeriet må forventes at bruge, herunder en række centrale nøgletal som institutionens rentabilitet (overskudsgrad), evnen til at generere likviditet til at betale regninger i takt med forfald (likviditetsgrad), belåningen af anlægsaktiver, typisk bygninger (finansieringsgrad), samt robustheden til at kunne håndtere år med underskud (soliditetsgrad).

Det er bestyrelsens opgave – som en naturlig del af den økonomiske styring for institutionen – at udvælge de relevante måltal og fastlægge deres ideelle størrelse i forhold til det økonomiske råderum, som bestyrelsen finder nødvendigt for institutionen. Der er ingen gylden regel for, hvad der er ’det rigtige måltal’, så hverken ministeriets eller søsterinstitutioners måltal skal være retningsvisende. I stedet skal de afspejle institutionens aktivitet og deres volatilitet.

Revisor skal skabe troværdighed om bestyrelsens beslutningsgrundlag

Revision handler, sat på spidsen, om at skabe tillid til og troværdighed om, at regnskaber og økonomi er retvisende og kan danne grundlag for de beslutninger, som træffes, herunder i bestyrelsen. For såvel institutionens som bestyrelsens egen skyld bør bestyrelsen i deres valg af revisor lægge afgørende vægt på, at revisor kan skabe tillid og troværdighed.

Det er nemlig bestyrelsens ansvar, at forvaltningen sker betryggende, og de skal fastsætte rammerne for de interne kontroller mv., som ledelsen skal agere indenfor. Ledelsen skal udarbejde et retvisende regnskab. Revisor skal påse, at ledelsen agerer inden for bestyrelsens definerede rammer, revidere regnskabet og rapportere om begge dele. Bestyrelsens tillid til, at rapporteringen er udarbejdet på betryggende grundlag, er således afgørende for, at bestyrelsen kan agere.

Uddannelsesinstitutioner under Undervisningsministeriet fik fra regnskabsåret 2016 hjælp til at skabe overblik via en bestyrelsestjekliste. Listen tydeliggør mange af de væsentligste forhold, som bestyrelsen har ansvar for, bliver efterlevet.

Nye bestyrelsesmedlemmer bør få denne tjekliste udleveret sammen med den hidtidige bestyrelses kommentarer og bemærkninger. Det er en god idé at drøfte tjeklistens enkelte områder med revisor, da hovedparten af tjeklistens emner har en sådan væsentlighed, at revisor helt naturligt har været omkring emnet som et element i sin revision, hvilket også vil kunne bekræftes af revisors tjekliste i tilknytning til revisionsprotokollatet.