Denne temaartikel om det gode bestyrelsesarbejde beskæftiger sig med bestyrelsens opfølgning på resultater og strategiske beslutninger. De informationer bestyrelsen har brug for til at kunne vurdere organisationens sundhedstilstand, og om dens beslutninger implementeres i organisationen og dermed, om bestyrelsens ønsker og vilje bliver efterlevet i praksis.

Behovet for løbende opfølgning kommer også af, at bestyrelsen nok kan delegere den kompetence, der følger med ansvaret, til andre ledelsesniveauer, men den kan ikke fraskrive sig det overordnede ansvar. Derfor har den brug for rapporteringer mv., der kan indikere, om ledelsen løfter sine opgaver og lever op til ansvaret inden for de retningslinjer, som bestyrelsen har udstukket. Bestyrelsen rører ikke ved virkeligheden, den får information om virksomheden. Det springende spørgsmål er, hvilke informationer bestyrelsen har brug for at få regelmæssig eller ad hoc for at kunne foretage den nødvendige opfølgning.

Udover opfølgning og kontrol over for organisationen og dens resultater bør bestyrelsen også fra tid til anden foretage en kritisk vurdering af egen indsats og bidrag til værdiskabelsen.

Økonomisk opfølgning

Økonomien er naturligvis en vigtig indikator på organisationens sundhedstilstand, og om man samlet set er på rette spor. Bestyrelsen skal have en løbende rapportering om institutionens økonomi. Det typiske er, at bestyrelsen modtager kvartalsrapporter, men i visse virksomheder ses også, at bestyrelsen modtager månedsrapporter. I offentlige bestyrelser ses der dog meget sjældent månedsrapporteringer, med mindre vi taler om institutioner i dyb krise.

Det er vigtigt, at bestyrelse og direktion aftaler, hvilke rapporter bestyrelsen har brug for, og hvordan økonomien og tallene skal præsenteres. Hvis det er en institution af en vis størrelse, bør bestyrelsen kunne forvente, at ledelsen målretter rapporteringen til bestyrelsen, så denne modtager en kommenteret rapportering på et passende aggregeringsniveau med de vigtigste nøgletal, som giver overblik. Bestyrelser skal blive i helikopterperspektiv og bør ikke modtage rapporteringer på samme niveau, som ledelsen har brug for i den mere operationelle styring af dagligdagen. Alt for ofte ses desværre, at bestyrelser dænges til med alt for detaljerede rapporter, for man laver dem jo i forvejen til direktionen, og så er det let at sende en kopi. Men for mange tal svækker overblikket, og det inviterer til, at man fordyber sig i enkeltheder i rapporteringen på et væsentligt mere detaljeret niveau, end bestyrelser bør.

Opfølgning på strategi

Bestyrelsen skal også følge op på, i hvilket omfang strategien og de planer, som den indebærer, bliver gennemført, og om de har de ønskede effekter.

Til det formål kræves nogle mere helhedsorienterede ledelsesrapporteringer. Ud fra den betragtning at det at lede og udvikle en virksomhed i dag kræver andre informationer om virksomheden og dens liv, end det økonomirapporteringen og de registreringer, som den bygger på, kan levere, er der siden starten af 1990’erne udviklet en lang række holistiske, ikke-finansielle rapporteringssystemer. Disse systemer og modeller går under betegnelser som videnregnskaber, Business Excellence, Balanced ScoreCard m.fl.

Disse redskaber er alle ledelsesmodeller, der forsøger at beskrive en virksomhed i et helhedsperspektiv. Det vil sige, at ud fra den givne strategi og ambition med virksomheden identificeres et antal ledelsesudfordringer, der skal håndteres for at videreudvikle og virkeliggøre ambitionerne, og for hver udfordring udvikles der indikatorer for, hvordan ledelsen lykkedes med udfordringen – hvilke indsatser der skal gøres, og hvor langt man er nået. Afhængig af strategien kan en indikator være kunde- eller publikumstilfredshed, medarbejdertilfredshed o. lign.

Hvor økonomirapporteringen siger noget om en periode bagud, forsøger de nævnte holistiske rapporteringssystemer at indikere, hvordan ledelsen arbejder med ressourcerne og relationerne i et kvalitativt og fremadrettet perspektiv. Mange af disse rapporteringssystemer er knyttet an til kvalitetsstyring og -udvikling.

Disse ikke-finansielle rapporteringssystemer er vigtige informationskilder for bestyrelsen. De bygger alle på en sammenhængende forståelse af, hvad det er vigtigt at have fokus på i ledelsen af institutionen, og som sådan kan de skabe en fælles referenceramme i dialogen mellem bestyrelsen og ledelsen. Det betyder også, at bestyrelsen skal interessere sig de forudsætninger, der ligger bag modellerne.

Selvejende institutioner har generelt været nogle af de virksomheder i samfundet, der har været længst fremme i brugen af ikke-finansielle rapporteringssystemer. F.eks. var erhvervsskoleområdet det første uddannelsesområde, som fik særlige kvalitetsregler, hvilket mere præcist betyder regler om, at skolerne skal have et system til kvalitetsudvikling og resultatvurdering af forskellige uddannelser. Derfor har der gennem mange år foregået meget udviklingsarbejde i erhvervsskole regi omkring tal og indikatorer for skolernes kvalitetsperformance, og der har eksisteret et par netværk, hvor skolerne kunne benchmarke med hinanden i forhold til indikatorer som elevtilfredshed, frafald mv. (se Dagens Dagsorden nr. 11, april 2012).

Risikostyring

Der er de senere år kommet meget fokus på risiko og risikostyring som et væsentligt element i bestyrelsens kontrol- og opfølgningsfunktion. Igen handler det om et redskab, der skal understøtte, at bestyrelsen ikke blot forholder sig til historiske data, men rettidigt forholder sig til, om virksomheden har overblik over de væsentligste risikoområder og beredskab for, hvordan man skal reagere, hvis kritiske hændelser indtræffer.

Professor Per Nikolaj Bukh og lektor Karina Skovvang Christensen har i Dagens Dagsorden nr. 8 og 9 redegjort for, hvordan man kommer fra strategikortlægning til risikostyring, og hvordan man identificerer risici.

Evaluering af bestyrelsen

Det er efterhånden almindelig anerkendt, at den gode bestyrelse fra tid til anden stopper op og evaluerer dens eget arbejde. Det er en naturlig følge af et generelt større fokus på bestyrelsens ansvar og opgaver samt en fælles opfattelse blandt forskere og eksperter om, at en bestyrelse kun bliver bedre, hvis den løbende bliver evalueret og bedømt på dens effektivitet og præstationer. I anbefalingerne fra Komitéen for God Selskabsledelse anbefales det at foretage en årlig evaluering af bestyrelsens arbejde, både af kollektivet og de individuelle medlemmers bidrag. Tilsvarende anbefales det i „God ledelse i selvejende kulturinstitutioner“, udgivet af Kulturministeriet januar 2011, at bestyrelsen en gang årligt evaluerer på, om bestyrelsen har nået sine mål, og hvordan samarbejdet i bestyrelsen og med direktionen er.

I Dagens Dagsorden nr. 1, marts 2011, gennemgik chefkonsulent Jette Poulsen, Pluss Leadership, forskellige principper og overvejelser i forbindelse med gennemførelse af en bestyrelsesevaluering.

Evalueringen omfatter typisk følgende temaer:

- Bestyrelsesmøder og ledelse deraf

- Samarbejdet i bestyrelsen

- Varetagelse af de centrale bestyrelsesfunktioner

- Bestyrelsesmateriale og informationsgrundlag

- Bestyrelsesstruktur, herunder formandskab, størrelse, sammensætning, udvalg osv.

- Bestyrelseskompetencer

- Samarbejde med direktion/daglig ledelse

Organisationens hovedudfordringer de kommende år og opgaver, som bestyrelsen bør prioritere at arbejde med.

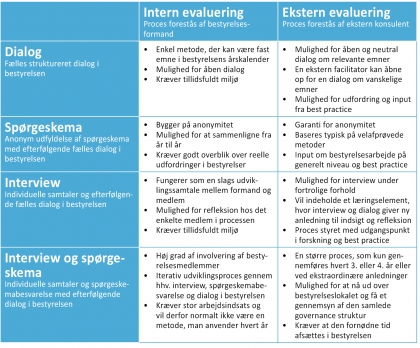

Karakteren og omfanget af evalueringen bør afhænge af institutionens situation, ressourcer og ambition. Nedenstående er en oversigt over de mest udbredte metoder og deres karakteristika.

Spørgsmål til overvejelser

I forhold til bestyrelsens opfølgning på beslutninger mv. samt egen indsats kan det anbefales at overveje følgende spørgsmål:

- Er de informationer, som bestyrelsen modtager, passende, dvs. hverken for omfattende eller for sparsomme?

- Er økonomioplysningerne kommenteret i nødvendigt omfang, og giver de et godt overblik?

- Gives økonomioplysningerne med passende intervaller og rettidigt?

- Videregiver direktionen generelt positiv og negativ information rettidigt og dækkende?

- Er der udviklet en sammenhængende ledelsesmodel, som giver bestyrelsen og ledelsen en fælles opfattelse af, hvilke faktorer det er væsentligt at styre efter?

- Er de væsentlige risikofaktorer identificeret, og følges der systematisk op på dem?

- Har bestyrelsen besluttet procedure for evaluering af egen indsats?

- Gennemføres bestyrelsesevalueringer?

Karakteren og omfanget af evalueringen bør afhænge af institutionens situation, ressourcer og ambition. Nedenstående tabel giver en oversigt over de mest udbredte metoder og deres karakteristika.