Økonomistyring er den gren af ledelseshvervet, der både kontrollerer og gør det muligt for ledelsen løbende at træffe de beslutninger, der gradvist fører bestyrelsernes visioner ud i livet. Strategiudvikling er derfor den indledende fase på vejen mod at sikre sammenhæng mellem strategi og økonomistyring.

Groft bagatelliseret sigter strategien i privatejede virksomheder mod det simple mål; at skabe størst mulig økonomisk gevinst på sigt til deres ejere. I modsætning hertil sigter offentligt ejede virksomheder groft sagt mod at forene omkostningsminimering med maksimering af serviceniveauet, og kan være betinget af den politiske dagsorden. Forskellige strategiske målsætninger kræver naturligvis en forskelligartet løbende afrapportering for at sikre den korrekte opfølgning på de strategiske mål, men de overordnede principper er de samme.

SWOT giver visionerne – KPI’er er styringsredskabet

Bestyrelser og direktioner har i mange år brugt og bruger fortsat SWOT-modellen til identifikation og udvikling af strategier. De analyser, som ligger til grund for SWOT, er det naturlige afsæt for, at formulere kvalificerede ønsker til virksomhedens fremtidige udvikling i en strategi.

En konkretisering af målene i strategien i form af kvantificerbare milestones og slutmål gør strategien til et styringsredskab, hvor man løbende kan måle graden af strategiimplementering og dens afledte effekter, når man opdeler dem i såkaldte KPI’er (uddybes neden for). For at kunne gøre brug af KPI’er som strategiens rettesnor, er det et ultimativt krav, at KPI’erne er målbare, og at de er underlagt virksomhedens kontrol, så virksomheden kan påvirke den.

Strategiske KPI’er er mere end budgetmål

Når ledelsen i en virksomhed fastlægger sit budget for fremtiden, er det oplagt at anvende budgetmål, der i vid udstrækning ligger tæt op ad poster i regnskabet. Dette letter processen med den løbende rapportering og giver udslag direkte i regnskabet – for mange offentligt ejede virksomheder forekommer sådanne præstationsmål dog utilstrækkelige, når det kommer til evaluering af strategien.

Derfor er Key Performance Indicators, forkortet KPI’er, der udtrykker virksomhedens performance inden for udvalgte parametre et godt alternativ eller et suplement. KPI’erne kan identificere potentielle udfordringer eller muligheder i en virksomhed, og kan i henhold til Balanced Scorecard modellen (læs om den bagest i denne artikel) inddeles i fire perspektiver, der alle bidrager til opfyldelse af de strategiske mål – de valgte KPI’er skal altså matche virksomhedens strategiske målsætninger. Og i en offentlig ejet virksomhed giver det ikke nødvendigvis mening at anvende præstationsmål, der baserer sig på virksomhedens indtjeningsevne, da det ikke altid vil være i tråd med strategien.

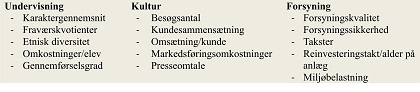

Kvalitet kan måles med udvalgte KPI’er

I nedenstående tabel viser vi en række KPI’er, der kan anvendes som styringsparametre for virksomheder i udvalgte offentlige områder.

For virksomheder inden for undervisningssektoren har vi f.eks. medtaget KPI’erne karaktergennemsnit og fraværskvotienter, selvom de ikke nødvendigvis kan udledes af virksomhedens strategi. De er med, fordi de kan give viden om kvaliteten af undervisningen, som vil være udtrykt i strategien for de fleste undervisningsinstitutioner. Det er dog alene op til ledelsens egen kreativitet at fastlægge hvilke KPI’er, der skal medtages i rapporteringen.

Et gennemarbejdet strategikort, og udvalgte præstationsmål, der er afstemt til den valgte strategi, udgør fundamentet for, at ledelsen kan evaluere og reagere på den afledte effekt af en given strategi. Valg af præstationsmål og dertilhørende afrapportering skal derfor afstemmes til den enkelte virksomhed. I tilrettelæggelsen af virksomhedernes rapporteringsprocedurer, bør de respektive bestyrelsesmedlemmer have fokus på problematikken, så der ikke i blinde rapporteres efter de traditionelle præstationsmål.

Økonomistyring er den systematiske og effektive vej til målene

Økonomistyring forener som bekendt den daglige ledelse og beslutningstagning med den overordnede strategi, og er dermed et samlebegreb for de værktøjer, der gør virksomhedsledelsen i stand til at træffe de beslutninger, der sikrer den bedst mulige opfyldelse af virksomhedens mål. Det er derfor vigtigt at holde sig for øje, at kvaliteten af den løbende afrapportering er afgørende for ledelsens muligheder for at agere i overensstemmelse med de realiserede afledte effekter af den fremsatte strategi.

Budgettering og efterfølgende evaluering af de opnåede resultater sætter mål og performance i system, og er den mest effektive metode til opfølgning på strategien. Et budget kan bedst beskrives som en økonomisk konsekvensberegning af den fastlagte strategi for en fremtidig periode, men for at budgettet skal kunne anvendes af ledelsen til økonomisk styring, er det nødvendigt, at budgettet er specificeret i delelementer, der er passende i forhold til de fremsatte mål – budgetter med de rette inputs kan altså være guld værd på vejen mod at realisere virksomhedens mål.

Om Balanced Scorecard modellen

Balanced Scorecard er et ledelsesværktøj, der netop har til formål at gøre, hvad overskriften i denne artikel lægger op til, nemlig at koble virksomhedens strategi og økonomistyring. Idéen bag Balanced Scorecard er helt banal – at en virksomhed bør fokusere på de faktorer, der er nødvendige, for at kunne føre sin strategi ud i livet, og at der er behov for at finansielle nøgletal suppleres med KPI’er der kan medvirke til en mere langsigtet værdiskabelse. I praksis handler Balanced Scorecard modellen netop om at nedbryde og operationalisere virksomhedens strategi til KPI’er, som derefter er med til at definere virksomhedens retning. Dette tydeliggøres ved opfølgning på den løbende ledelsesrapportering, hvorefter det bør fremstå klart, hvorvidt virksomheden bevæger sig henimod de fremsatte mål. Grundlæggerne af modellen definerede fire perspektiver omfattende faktorer, der både kan medvirke til succes på kort og lang sigt, og hvorfra en virksomhed kan udlede sine præstationsmål: